保险中介市场经历了一轮明显的出清与规范。据统计,今年以来,已有近400家保险中介机构的许可证被监管部门依法注销,其中,与汽车行业关联紧密的代理公司成为本次清理的“大户”。这一现象集中反映了行业在强监管、严准入背景下的深度调整,也揭示了部分传统中介模式面临的转型挑战。

一、 数据透视:注销潮中的结构性特征

从公开数据看,此轮许可证注销并非均匀分布。除了部分因自身经营不善、主动退出市场的机构外,一个显著的特点是大量业务依附于汽车销售、维修、保养等场景的保险代理机构被集中清理。这些机构通常以“汽车服务公司”、“汽车销售公司”兼业代理保险业务的形式存在。它们曾是车险销售的重要渠道,但也在一定程度上存在管理不规范、销售误导、手续费恶性竞争等问题。监管的持续收紧,使得那些无法满足专业化、合规化要求的中介机构难以为继。

二、 深度剖析:汽车类中介缘何成为“大户”

- 监管政策持续收紧:银保监会(现国家金融监督管理总局)陆续发布《保险中介机构信息化工作监管办法》、《关于进一步规范保险机构互联网人身保险业务有关事项的通知》等一系列文件,对保险中介机构的合规经营、信息化建设、从业人员管理等方面提出了更高、更具体的要求。许多传统的、小散乱的汽车兼业代理机构难以在短期内投入足够成本满足这些硬性标准。

- 车险综合改革影响深远:自2020年实施的车险综合改革,核心目标是“降价、增保、提质”。改革后,车险保单价格整体下降,保险公司的中介渠道手续费空间被大幅压缩。这直接冲击了那些高度依赖手续费收入、缺乏增值服务能力的汽车中介机构,其盈利模式难以为继,生存空间受到挤压。

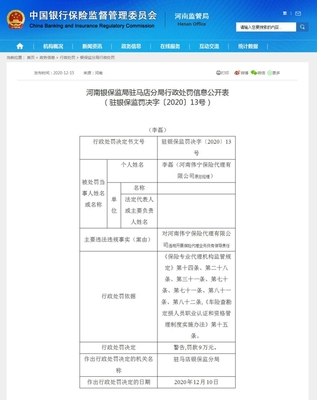

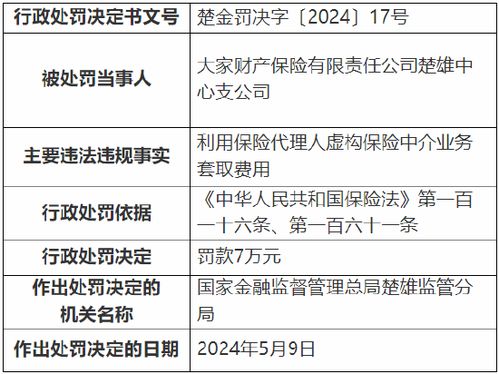

- 自身模式存在固有弊端:部分汽车类保险中介业务嵌入在汽车消费链条中,容易滋生“捆绑销售”、“强制搭售”等侵害消费者权益的行为。其业务人员专业性参差不齐,销售过程不够透明,与监管倡导的以消费者为中心、专业化、规范化发展方向存在差距。在市场整顿和消费者权益保护意识增强的双重压力下,此类机构的问题被加速暴露。

- 科技与直营渠道冲击:保险公司持续加强线上直营渠道(如官网、APP、官方微信)建设,同时与大型互联网平台、正规汽车经销商集团深化合作,使得传统、分散的小型汽车代理渠道的份额和重要性下降。科技赋能使得保险公司对中介渠道的依赖度降低,对中介的质量和效率要求则更高。

三、 行业趋势:规范发展,价值重塑

近400家机构的退出,是保险中介市场从“数量扩张”向“质量提升”转变过程中的必然阵痛。清理行动有助于净化市场环境,保护消费者合法权益,推动行业回归服务本源。未来的保险中介行业将呈现以下趋势:

- 专业化:无论是独立中介还是兼业代理,都必须建立专业化的销售与服务团队,精通保险产品、熟悉条款,能够为客户提供客观中立的咨询和风险管理建议,而非简单销售。

- 规范化:严格的合规内控、透明的业务流程、完善的消费者权益保护机制将成为机构存续的底线要求。信息化建设成为刚性门槛。

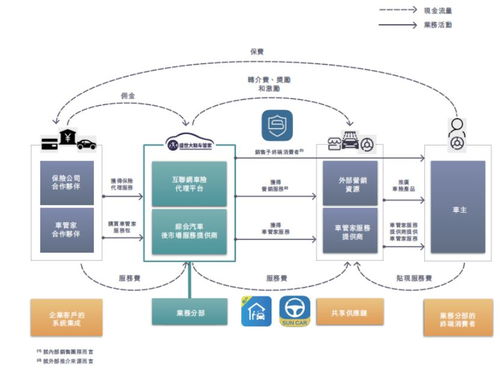

- 价值化:中介机构必须超越单纯的价格竞争和手续费依赖,转向提供车险以外的延保、维修、保养、救援等汽车后市场综合服务,或者深入特定领域(如健康、养老、企业风险),打造不可替代的服务价值。

- 头部化与平台化:市场资源将进一步向管理规范、服务能力强、科技水平高的全国性或区域性龙头中介机构集中。部分机构可能转型为连接保险公司、场景方和客户的科技平台。

此次保险中介许可证的注销潮,尤其是汽车类中介的集中出清,是监管引领下行业自我净化和升级的体现。短期看,是市场参与者的优胜劣汰;长期看,则是为构建一个更加健康、专业、以客户价值为核心的保险中介生态体系扫清障碍。对于留存的中介机构而言,唯有紧跟监管导向,苦练专业内功,深化服务创新,方能在行业高质量发展的新阶段赢得一席之地。