保险经营是一个复杂而系统的过程,涉及多个关键环节的协调运作,而保险代理业务作为其中的重要组成部分,在连接保险公司与消费者之间发挥着桥梁作用。本文将系统梳理保险经营的基本环节,并重点分析保险代理业务的内涵、功能及其在保险产业链中的定位。

一、保险经营的基本环节

保险经营主要围绕风险管理的核心目标展开,其基本环节可概括为以下几个步骤:

- 产品开发与定价:保险公司首先需进行市场调研,识别潜在风险与客户需求,进而设计相应的保险产品。精算师在此基础上,依据大数法则和概率统计原理,综合考虑风险发生率、运营成本、投资收益及市场竞争等因素,科学厘定保险费率。

- 营销与销售:这是将保险产品推向市场的关键环节。保险公司通过多种渠道(如直销、代理、经纪等)进行产品推广与销售。营销策略旨在提高品牌知名度,激发投保意愿,而销售过程则侧重于将潜在需求转化为实际的保险合同。

- 核保与承保:当投保人提出申请后,保险公司需进行核保,即对投保标的的风险进行评估和分类,以决定是否承保以及以何种条件(如费率、免赔额)承保。承保则是保险公司同意接受风险并签发保单的行为,标志着保险合同的正式成立。

- 再保险:为分散自身承担的巨大风险,保险公司常将部分风险责任转移给再保险公司。这一环节有助于稳定原保险公司的经营,增强其承保能力。

- 投资运作:保险公司收取的保费形成保险基金,其中大部分需进行长期投资以实现保值增值。稳健高效的投资管理是保险公司盈利和履行未来赔付责任的重要保障。

- 理赔与服务:当保险事故发生时,保险公司需依据合同条款,进行查勘、定损、理算并支付保险金。优质、高效的理赔服务是履行保险承诺、维护公司信誉的核心。持续的客户服务(如合同变更、咨询答疑)也贯穿于整个保险期间。

以上各环节环环相扣,共同构成了保险经营的完整价值链。

二、保险代理业务解析

在营销与销售环节中,保险代理是一种极为重要的渠道模式。

- 内涵与法律地位:保险代理是指根据保险人的委托,在保险人授权的范围内,代为办理保险业务,并依法向保险人收取代理手续费的单位或个人。代理人与保险人之间是委托代理关系,其法律行为后果由保险人承担。

- 主要职能:

- 市场拓展与客户开发:代理人直接面向市场,利用其本地化知识和人际网络,发掘潜在客户,普及保险知识。

- 销售与咨询:向客户解释保险条款,根据客户需求推荐合适产品,协助完成投保手续。

- 初步风险筛选:在销售过程中,对投保人及标的进行初步了解和告知,起到第一道风险过滤作用。

- 后续服务:协助办理续保、信息变更,并在出险时提供初步的理赔引导服务。

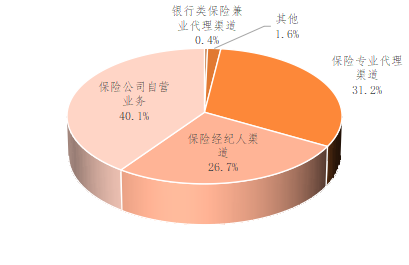

- 类型与特点:保险代理机构可分为专业代理机构、兼业代理机构(如银行、汽车4S店)以及个人代理人。其中,个人代理人(保险营销员)队伍庞大,是人身保险销售的重要力量。代理业务的特点在于能够有效降低保险公司的直销成本,快速扩大市场覆盖面,但其管理与销售品质控制也一直是行业关注的焦点。

- 在经营环节中的价值:保险代理业务实质上是保险公司销售职能的外部化和延伸。它使保险公司能够更专注于产品开发、风险定价、资金运用和核心理赔管理,而将市场前端的客户触达与服务交由专业的代理网络完成,实现了专业化分工。一个健康、规范、专业的代理渠道,对于保险公司的业务增长、客户服务和品牌建设具有不可替代的战略意义。

保险经营是一个由多环节构成的精密系统,而保险代理业务作为销售环节的主要实现方式之一,深度嵌入这一系统之中。理解二者的关系,对于把握保险业的运作逻辑、提升经营管理水平以及维护消费者权益都至关重要。随着科技发展与监管深化,保险经营环节的数字化、智能化转型,以及保险代理业务向专业化、高品质服务的升级,将是行业持续演进的重要方向。