随着新能源汽车市场渗透率的持续提升,一个与之紧密相关却长期被传统模式主导的领域——车险,正迎来一场深刻的变革。以特斯拉、蔚来、比亚迪、小鹏等为代表的整车制造商,正积极布局或深化其新能源车险业务,从早期的合作模式逐步向自营或深度定制化方向迈进。这不仅仅是简单的业务延伸,更可能成为其售后服务体系中一个极具潜力的新增长点。

一、 为何是车企,为何是现在?

- 数据驱动定价优势:新能源车,尤其是智能电动汽车,集成了大量的传感器和车联网技术。车企掌握着最核心、最全面的车辆实时数据,包括驾驶行为、电池状态、充电习惯、零部件工况等。这些数据能帮助其更精准地评估风险、进行差异化定价,甚至实现“一车一价”的动态保费,这是传统保险公司难以比拟的核心优势。

- “车险+服务”闭环生态:车企布局保险,可以将其与自身的售后服务、维修网络、电池保障、充电服务、二手车业务等深度融合。例如,通过保险条款引导用户到官方授权服务中心维修,既能保证维修质量和配件纯正,又能稳固售后产值。将电池衰减、充电风险等新能源特有风险纳入保障范围,能显著提升用户体验和品牌粘性。

- 应对高昂的维修成本:新能源汽车,特别是采用一体化压铸、智能座舱等新技术的车型,其车身结构和维修逻辑与传统燃油车迥异,导致维修成本高企、定损复杂。车企自营或深度参与的保险业务,能更有效地管控维修供应链和成本,缓解车主与保险公司在理赔时的矛盾,提升用户满意度。

- 政策与市场东风:监管层对新能源车险的独立条款和费率机制给予了支持,为创新提供了空间。快速增长的新能源汽车保有量,为专属车险业务提供了庞大的增量市场基础。

二、 保险代理业务:车企的切入点与价值

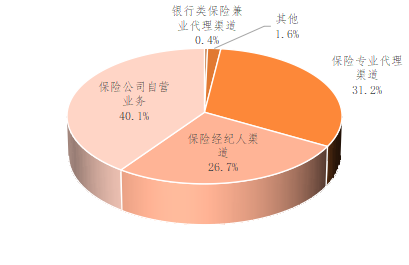

目前,多数车企并非直接成立保险公司(牌照门槛高),而是通过收购或设立保险经纪/代理公司的方式介入市场。这种“保险代理”模式是关键的切入点:

- 快速启动:相比申请保险牌照,获取经纪或代理牌照相对容易,能让车企快速进入市场,销售与合作保险公司共同开发或定制的产品。

- 控制销售渠道:车企可以将车险作为新车销售的一环,在用户购车时直接提供“车+险”的一站式打包服务,掌握宝贵的首单资源和高价值客户触点。

- 数据与产品主导:即使作为代理方,掌握数据主动权的车企也能在保险产品设计、定价模型中拥有更强的话语权,推动产品更贴合自身车辆特性和用户需求。

- 利润分成与售后引流:除了赚取代理佣金,更重要的是将投保用户引导至自身的售后服务体系,产生更长尾的维修、保养、零配件销售收入,实现“保险业务赋能售后生态”。

三、 “新增长点”的潜力与挑战

潜力方面:

- 直接财务贡献:车险佣金及可能的利润分成,能直接为车企贡献新的营收和利润来源,尤其是在车辆硬件利润可能摊薄的趋势下。

- 提升用户生命周期价值(LTV):通过保险绑定用户,延长服务周期,从一次性销售转变为持续的服务关系,挖掘用车全周期的价值。

- 构建竞争壁垒:将保险与智能汽车技术、服务体系深度捆绑,形成独特的“产品+服务+金融”护城河,增强品牌忠诚度。

挑战方面:

- 风险管控能力:保险本质是经营风险的业务。车企需要建立专业的精算、核保、理赔风控团队,应对长期赔付波动带来的财务风险。

- 与传统保险业的竞合关系:车企入局将分食传统保险公司的蛋糕,双方既有数据合作、产品共研的需求,也存在渠道与客户资源的竞争,关系微妙。

- 数据安全与隐私合规:使用车辆数据定价涉及严格的用户隐私保护和数据安全法规,如何在创新与合规间取得平衡是一大考验。

- 规模化与盈利平衡:初期用户池可能不足以有效分散风险,且系统建设投入巨大。如何快速达到规模经济并实现稳定盈利,是商业模型成功的关键。

结论

车企“逐鹿”新能源车险,特别是通过保险代理业务切入,绝非一时兴起。它是汽车产业电动化、智能化变革向金融服务领域自然延伸的结果,旨在抢占未来出行生态的核心节点。虽然前路充满挑战,但凭借其独有的数据资产、生态整合能力以及对用户体验的深度把控,车企确实有潜力将车险业务打造为售后市场强劲的新增长引擎,并重新定义车险市场的游戏规则。这场“逐鹿”的最终赢家,将是那些能够将技术数据、保险专业性与用户服务无缝融合的车企。