每到年底,保险公司的营销活动往往进入一个高峰期。无论是电话、短信,还是社交媒体和面对面拜访,保险推销的身影似乎无处不在。许多人不禁会问:这些保险业务员到底从我们身上挣了多少钱?保险代理业务真的值得我们如此关注吗?

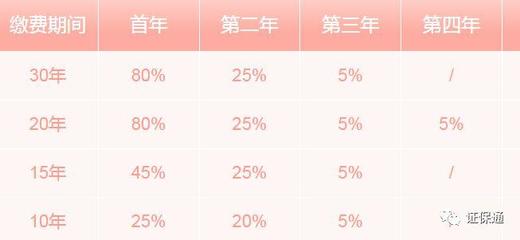

我们需要理解保险代理人的收入结构。保险代理人的收入主要来源于佣金,而佣金比例通常根据保险产品的类型和期限有所不同。一般来说,长期寿险、重疾险等保障型产品的首年佣金比例较高,可能达到保费的30%-50%,而后续年份的佣金则会逐年递减。对于短期险种,如意外险或医疗险,佣金比例通常较低。因此,代理人从一份保单中获得的收入并非固定不变,而是与产品性质、缴费期限以及公司的佣金政策密切相关。

单纯关注代理人的收入容易忽略保险本身的价值。保险的核心功能是风险转移和财务保障。通过购买合适的保险,个人或家庭可以在面临疾病、意外或财产损失时获得经济支持,避免陷入财务困境。因此,保险不应被视为一种纯粹的消费或投资,而是一种重要的风险管理工具。

年底的保险推销潮背后,既有保险公司冲刺年度业绩的目标驱动,也有消费者在年末进行财务规划和风险排查的需求。对于消费者而言,面对推销时应保持理性:

- 评估自身需求:根据家庭结构、收入状况和风险承受能力,确定是否需要保险以及需要哪些类型的保险。

- 了解产品细节:仔细阅读保险条款,特别是保障范围、免责条款和理赔流程,避免因信息不对称而购买不适合的产品。

- 比较不同方案:可以通过多家保险公司或线上平台获取报价和产品信息,进行综合比较。

- 理性看待佣金:代理人的佣金是其提供服务的合理报酬,但不应成为购买决策的主要依据。重点应放在产品的保障功能和长期价值上。

保险代理业务作为保险行业的重要一环,连接了保险公司与消费者。优秀的代理人不仅能提供专业的产品解读,还能协助完成理赔服务,体现保险的人文关怀。因此,与其过度关注代理人挣了多少钱,不如将重点放在如何通过保险构建更稳固的家庭财务安全网上。

年底的保险推销既是行业常态,也是消费者审视自身风险保障的契机。通过理性分析和科学规划,保险可以成为我们生活中一道坚实的安全屏障,而非仅仅是推销话术中的数字游戏。